Inhaltsverzeichnis

- 1 1. Grundsätzliche Überlegungen

- 2 2. Überblick über die eigenen finanziellen Verhältnisse schaffen

- 3 3. Kreditangebote sorgfältig miteinander vergleichen

- 4 4. Sollzins und Effektivzins beachten

- 5 5. Eine für Sie geeignete Kreditrate wählen

- 6 6. Einen Kredit online oder vor Ort abschließen?

- 7 7. Zusatzprodukte vermeiden

- 8 8. Vorsorge treffen durch kluges Sparen

- 9 9. Die allgemeine wirtschaftliche Lage im Auge behalten

- 10 10. Kredite nur dann aufnehmen, wenn es nicht anders geht

Wenn Sie einen Kredit aufnehmen möchten, gilt es viele Dinge zu beachten. Um schmerzhafte Fehler zu vermeiden, lohnt es sich, im Vorfeld einer Kreditaufnahme sorgfältig zu recherchieren und sich generell mit der Thematik auseinanderzusetzen. Im Folgenden erhalten Sie 10 wertvolle Hinweise, die dabei helfen, gefährliche Klippen bei der Kreditaufnahme zu umschiffen.

1. Grundsätzliche Überlegungen

Ein Kredit ist eine tolle Möglichkeit, um sich lang gehegte Wünsche zu erfüllen. Zudem kann er dabei helfen, kurzfristige finanzielle Engpässe zu überbrücken. Trotzdem sollten Sie vor der Aufnahme eines Kredites intensiv überlegen, ob Ihre aktuellen Vermögensverhältnisse und Ihre allgemeine Lebenssituation die damit einhergehenden finanziellen Belastungen zulassen.

- Wie teuer ist die geplante Anschaffung unter Berücksichtigung aller Neben- und Folgekosten?

- Welche finanzielle Eigenleistung kann sofort erbracht werden und wie hoch muss der Kredit sein?

- In welcher Größenordnung kann eine monatliche Rate über einen längeren Zeitraum finanziert werden?

- Darüber hinaus sollte Ihre gegenwärtige Lebenssituation unter die Lupe genommen werden: Hierbei spielen Fragen wie der eigene Gesundheitszustand, Ihr Lebensalter und die familiäre Situation eine Rolle.

2. Überblick über die eigenen finanziellen Verhältnisse schaffen

Um einen Überblick über Ihre finanziellen Spielräume zu erhalten, empfiehlt es sich, sämtliche monatliche Fixkosten von ihrem monatlichen Nettoeinkommen abzuziehen. Von dem Ergebnis gilt es nochmal die durchschnittlich anfallenden monatlichen Lebenshaltungskosten zu subtrahieren. Als Resultat erhalten Sie die Ihnen monatlich zur freien Verfügung stehenden Finanzmittel. Sollten Sie Kinder haben, müssen die für den Nachwuchs anfallenden Unterhaltskosten in Ihrer Rechnung natürlich berücksichtigt werden. Die für einen Kredit zu zahlenden Rate sollte maximal 70% des frei zur Verfügung stehenden Einkommens betragen. Auf diese Weise stellen Sie sicher, kurzfristig auf unerwartete Ausgaben, wie beispielsweise Autoreparaturen oder den dringend nötig gewordenen Kauf neuer Haushaltsgeräte flexibel reagieren zu können.

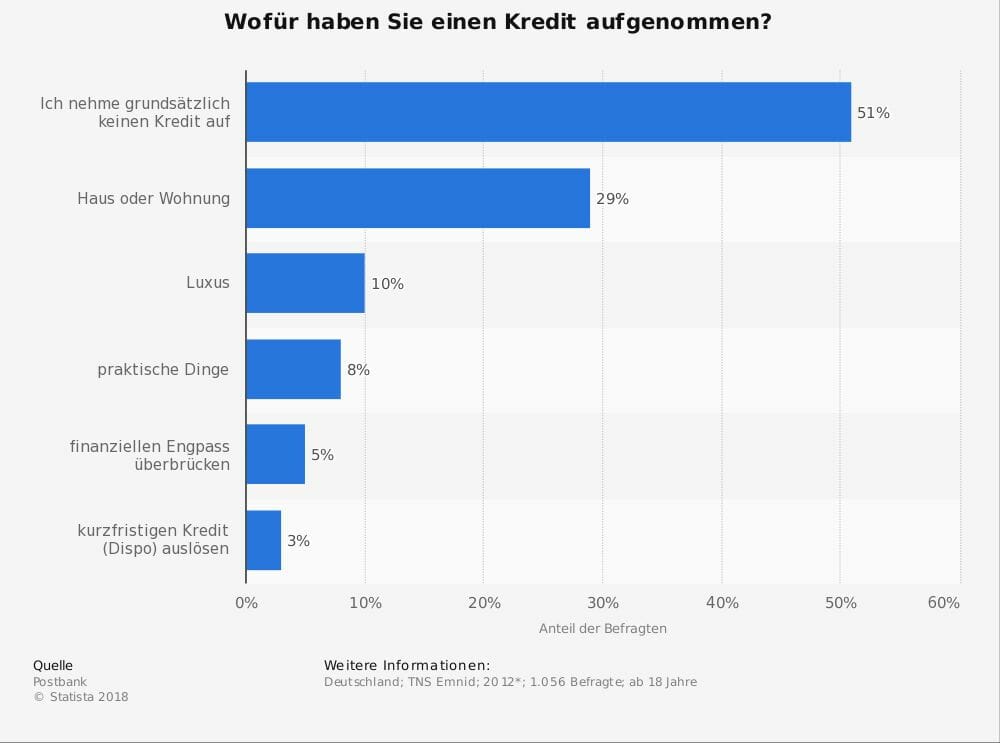

Mehr Statistiken finden Sie bei Statista

3. Kreditangebote sorgfältig miteinander vergleichen

Da sich die Angebote stark voneinander unterscheiden, sollten Sie vor Aufnahme eines Kredites Zeit in eine umfangreiche Recherche investieren. Durch das sorgfältige Vergleichen von Krediten können Sie ein auf ihre persönlichen Bedürfnisse zugeschnittenes Modell ausfindig machen und auf diese Weise schnell größere Summen an Geld sparen. Je größer die angedachte Kreditsumme ist, desto mehr Zeit und Mühe sollte in die Recherche investiert werden. Auf der Webseite finanzcheck.de finden Sie einen praktischen Rechner, mit dem Kredite schnell und praktisch miteinander verglichen werden können.

4. Sollzins und Effektivzins beachten

Bevor Sie einen Kredit aufnehmen, sollten Sie sich mit wichtigen Begrifflichkeiten und deren Bedeutung vertraut machen. Unter dem Sollzins (Nominalzins) sind die lediglich für die reinen Zinsen anfallenden Kosten eines Kredites zu verstehen. Im Effektivzins sind hingegen auch alle weiteren anfallenden Nebenkosten enthalten. Da er eine deutlich höhere Aussagekraft besitzt, sollten Sie sich bei dem Vergleich von Krediten immer am Effektivzins orientieren.

5. Eine für Sie geeignete Kreditrate wählen

Wenn Sie Kredite miteinander vergleichen, sollte Ihr Hauptaugenmerk auf der Höhe der Kreditrate liegen. Kleine Kreditraten haben den Vorteil, dass Ihnen ein größerer finanzieller Spielraum für die allgemeine Lebensführung bleibt. Allerdings sollten Sie dabei nicht außer Acht lassen, dass kleine Kreditraten mit deutlich höheren Zinsen versehen sind, als es bei größeren Raten der Fall ist. Angesichts der zu erwartenden Zinseinkünfte werden Ihnen viele Banken dazu raten, sich für ein Modell mit kleinen Raten zu entscheiden. Bei der Wahl des Kredites gilt es, eine gute Balance aus den sich bietenden finanziellen Spielräumen und den langfristigen Zinsbelastungen zu finden.

6. Einen Kredit online oder vor Ort abschließen?

Wenn Sie einen Kredit online abschließen, sparen Sie die sonst üblicherweise für einen Berater anfallenden Kosten. Online abgeschlossene Kredite sind daher in der Regel mit einem niedrigeren Effektivzins versehen als es bei einem in einer Bank abgeschlossenen Kredit der Fall ist. Da das Internet Ihnen aber niemals so kompetent Auskunft geben kann wie ein professioneller und vertrauenswürdiger Bankberater, besteht die Gefahr, dass Sie beim Abschließen eines Online-Kredites unzureichend informiert bleiben und Fehler bei der Wahl des Kreditmodells begehen. Insbesondere bei größeren Anschaffungen und damit einhergehenden komplexen Kreditformen, ist es sinnvoll, den Rat eines Profis in Anspruch zu nehmen. Natürlich können Sie sich auch zunächst in einer Bank beraten lassen und den Kredit dann später trotzdem am heimischen PC abschließen. Auch wenn Banken ein solches Verhalten äußerst ungern sehen, können Sie auf diese Weise die Vorzüge einer professionellen Beratung genießen und im Endeffekt trotzdem Geld sparen.

7. Zusatzprodukte vermeiden

Einige Banken versuchen den Abschluss eines Kredites an den Erwerb von zusätzlichen Produkten, wie beispielsweise einer Kreditratenschutzversicherung, zu koppeln. Dabei sollte Ihnen bewusst sein, dass Sie in keinster Weise dazu verpflichtet sind, zusätzlich zum Kredit weitere Finanzprodukte zu erwerben. Da es sich um gesetzeswidrige Kopplungsgeschäfte handelt sind Sie gut beraten, von derartigen Angeboten Abstand zu nehmen. Um den Bedarf ihrer Kunden zu ermitteln, sind viele Banken dazu übergegangen, im Vorfeld der Kreditaufnahme einen Finanzcheck durchzuführen. Da der Finanzcheck im Endeffekt dazu dient, ihnen weitere Produkte zu verkaufen, ist schon an dieser Stelle erste Skepsis angebracht.

8. Vorsorge treffen durch kluges Sparen

Wenn Sie einen Kredit abschließen, sollten Sie parallel dazu damit beginnen, Geld zu sparen und Vorsorgemaßnahmen zu treffen. Dabei bietet es sich an, ein kostenloses Sparbuch oder Tagesgeldkonto zu eröffnen, auf dem monatlich ca. 10 Prozent des monatlich verfügbaren Nettoeinkommens angelegt werden. Mit den entsprechenden finanziellen Reserven können unerwartet auftretenden Kosten abgefangen und bewältigt werden. Zudem versetzt Sie ein gutes finanzielles Polster dazu in die Lage, den Kredit eventuell früher zurückzuzahlen und auf diese Weise langfristigen Zinsbelastungen aus dem Weg zu gehen.

9. Die allgemeine wirtschaftliche Lage im Auge behalten

Wenn Sie planen einen Kredit abzuschließen, sollte dies unter Berücksichtigung der allgemeinen Stimmungslage in der Finanzwelt geschehen. Wir leben mittlerweile seit einigen Jahren in einer ausgesprochenen Niedrigzinsphase. Banken verdienen deutlich mehr damit, Geld an Kunden zu verleihen, als mit Kunden, die ihr Geld bei der Bank anlegen. Mit diesem Wissen im Hinterkopf können Sie entspannt in Gespräche mit ihrer Bank gehen. Da seitens der Bank großes Interesse daran besteht, ihnen einen Kredit zu ermöglichen, können Sie ohne Druck verschiedene Modelle miteinander vergleichen und ein für Sie passendes Modell finden. Falsche Zurückhaltung ist hier fehl am Platze. Häufig lohnt es sich, bessere Konditionen einzufordern und ein wenig mit der Bank zu verhandeln.

Erklärvideo zur Niedrigzinsphase – Ursachen und Auswirkungen der niedrigen Zinsen

10. Kredite nur dann aufnehmen, wenn es nicht anders geht

Getreu dem Motto „Der beste Kredit ist kein Kredit“ sollten Sie nur dann einen Kredit aufnehmen, wenn es wirklich nötig und sinnvoll ist. Sie sollten daher im Vorfeld genau abwägen, ob eine Fremdfinanzierung unumgänglich ist oder ob das geplante Vorhaben nicht auch auf andere Weise gestemmt werden kann. Ein Kredit läuft häufig über mehrere Jahre und die damit einhergehenden monatlichen Belastungen können sich schnell zu einem Klotz am Bein entwickeln. Wenn Sie einen Kredit aufnehmen, sollte dies daher niemals leichtfertig und ohne vorangegangene Recherche passieren.

Bildernachweis:

Titelbild – moerschy / Pixabay.com (CC0 Creative Commons)