Inhaltsverzeichnis

Wenn Sie zum Häuslebauer werden oder ein Eigenheim kaufen möchten, stehen Sie direkt vor einer wichtigen und das Leben verändernden Frage. Wie viel Eigenheim kann ich mir leisten? Mit den eigenen vier Wänden treffen Sie die wohl größte und wichtigste Entscheidung Ihres Lebens.

Da jede Entscheidung eine Handlung nach sich zieht, aus der sich eine Folge und anschließend eine Folgenkette ergibt, sollten Sie in Bezug auf die Baufinanzierung nicht voreilig entscheiden und alle wichtigen Kriterien in den Fokus nehmen. Dieser Artikel klärt Sie darüber auf, wie Sie Finanzierungsfehler vermeiden und eine günstige Baufinanzierung erkennen, was es mit der Anschlussfinanzierung auf sich hat und wie viel Eigenkapital in Gegenüberstellung zum Immobilienpreis ratsam ist. Weiter informieren wir Sie über die Wichtigkeit der vollständigen Einreichung Ihrer Unterlagen bei der Bank und weisen Sie darauf hin, wie intensiv sich Anfängerfehler und eine falsche Entscheidung auf die Realisierung Ihres Traumes vom Eigenheim und auf Ihr Leben in den nächsten Jahrzehnten auswirken kann.

- Wie teuer darf die favorisierte Immobilie sein und wie viel Eigenkapital kann ich aufbringen?

- Wie lange will ich finanzieren und wie hoch darf die monatliche Ratenbelastung sein?

- Wo und wie finde ich den günstigsten Kredit für den Hausbau oder Hauskauf?

- Welche Unterlagen muss ich bei der Bank einreichen?

- Lohnt ein Bausparvertrag und wie sieht es mit einer Versicherung zum Baukredit aus?

- Kann ich staatliche Förderungen beantragen und welche Kriterien muss ich dafür erfüllen?

Das Verhältnis vom Immobilienpreis zum vorhandenen Eigenkapital

Die monatliche Ratenzahlung muss zum Budget passen

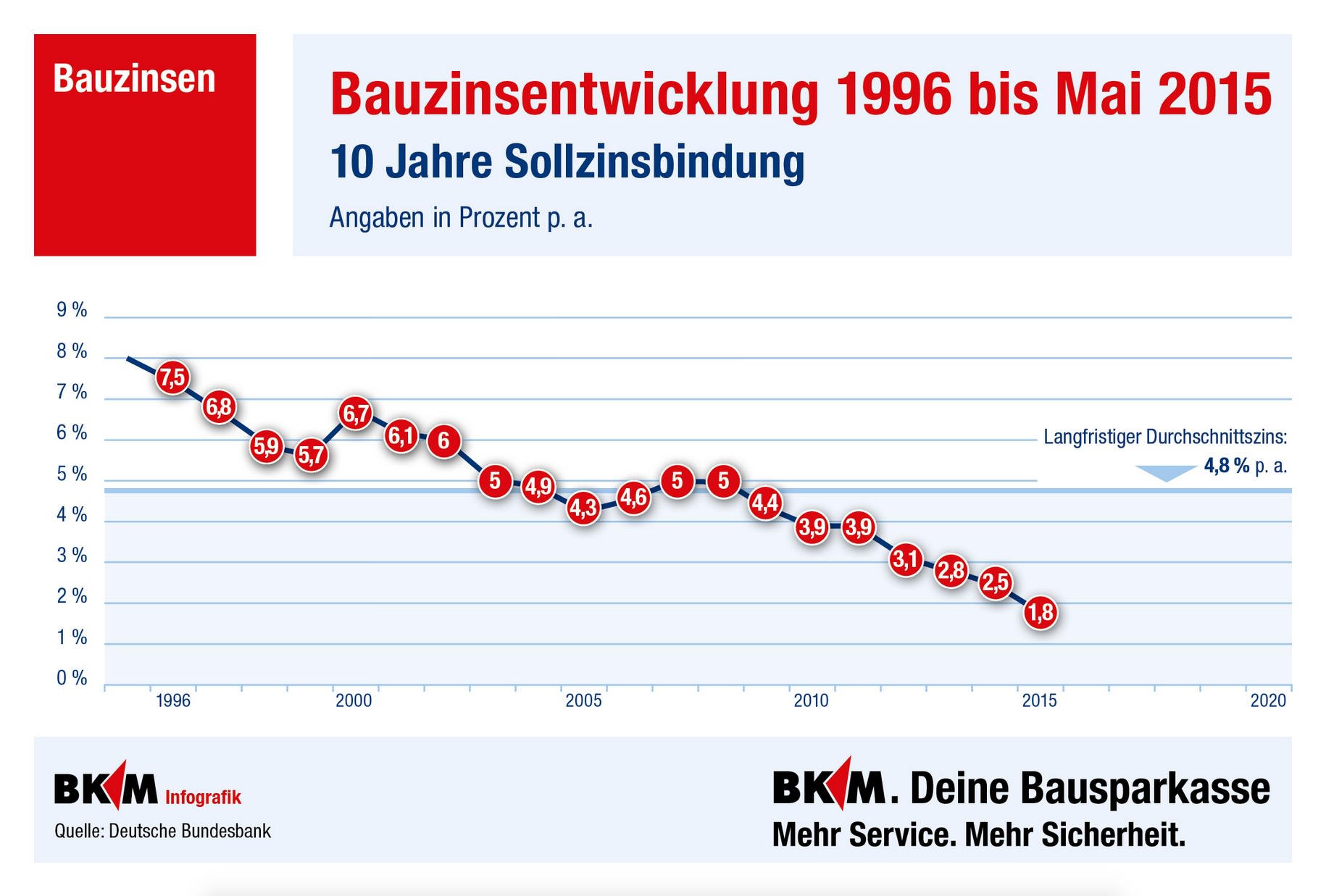

Eine günstige Baufinanzierung erkennen

Für die Beauftragung eines Maklers, eines Gutachters und des Notars für die Grundbucheintragung entstehen weitere Kosten, die je nach Kaufpreis der Immobilie empfindlich zu Buche schlagen können. Mit dem Finanzierungsrechner können Sie sich eine Übersicht verschaffen und die Baufinanzierung finden, die in Preis und Leistung, in der Flexibilität der Tilgung und den vertraglichen Bedingungen zu Ihnen passt. Informieren Sie sich direkt auch über die Anschlussfinanzierung und finden heraus, welche Möglichkeiten sich darin ergeben.

Um eine Baufinanzierung zu erhalten, müssen Sie eine ganze Menge an Dokumenten einreichen. Je nach beruflicher Ausgangslage verlangt die Bank Ihre Einkommensnachweise, den Einkommensteuerbescheid vom Finanzamt oder bei Selbstständigen die Bilanz der Gewinn- und Verlustrechnung sowie eine aktuelle betriebswirtschaftliche Abrechnung.

Eigenkapital müssen Sie über Sparbücher oder einen Bausparvertrag nachweisen. Bei der Fremdfinanzierung über einen privaten Geldgeber ist es notwendig, die feste und verbindliche Finanzierungszusage beizulegen. Da nicht nur Ihr Einkommen und Ihr Sparguthaben, sondern auch die monatlichen Verbindlichkeiten Ihre Zahlungsmodalität beeinflussen, fordert die Bank bei der Vergabe einer Baufinanzierung eine plausible und nachweisliche Auflistung aller finanziellen Verpflichtungen gegenüber Dritten. Wichtig sind auch die Unterlagen zum Objekt, auf denen der Kaufpreis und Nebenkosten ersichtlich sind. Sollte es sich um ein Objekt mit Erbbaurecht handeln, gehört auch dieser Beleg in die zwingend notwendigen Unterlagen.

Last but not least: Eine Schufa Auskunft dient als Grundlage, um von der Bank erhört und für eine Baufinanzierung in Erwägung gezogen zu werden. Mit einem positiven Schufa Score und der Vollständigkeit Ihrer Dokumente haben Sie bei entsprechendem Einkommen gute Chancen auf eine problemlos und schnell bewilligte Baufinanzierung.

Staatliche Förderungen und Bauzuschüsse

Fazit: ein gut finanzierter Hauskauf gibt Sicherheit auf Lebenszeit

Mit einem Eigenheim möchten Sie sich finanziell unabhängig machen und in eine Zukunft blicken, die nicht von monatlichen Mietzahlungen getrübt ist. Doch bis dahin ist es ein langer Weg, der mit der Tilgung der Finanzierung durchaus einige Verpflichtungen für Sie bereithält. Daher ist es besonders wichtig, dass Sie nicht nur günstig, sondern auch hochwertig und anhand Ihrer finanziellen Möglichkeiten finanzieren. Mit einer Hypothek auf Ihr Haus oder der Überschreibung von Sachwerten und kapitalbildenden Versicherungen haben Sie gute Chancen, auch eine sehr hohe Finanzierung bewilligt zu bekommen und sich den Traum vom Eigenheim erfüllen zu können. Planen Sie die Tilgung so ein, dass Sie im Rentenalter schuldenfrei sind und sich keine Gedanken um Ihr Eigenheim machen müssen.

—————————————————————–

Titelbild – Urheber: hin255 / 123RF Lizenzfreie Bilder